Прямые налоги представляют собой обязательные платежи, которые взимаются государством непосредственно с доходов или имущества налогоплательщиков. Эти налоги характеризуются прямой связью между субъектом налогообложения и государством.

Содержание

Основные характеристики прямых налогов

| Характеристика | Описание |

| Объект налогообложения | Доход или имущество конкретного лица |

| Плательщик | Непосредственно владелец дохода/имущества |

| Механизм взимания | Прямое удержание у источника или декларирование |

| Прогрессивность | Часто зависят от размера дохода/стоимости имущества |

Виды прямых налогов

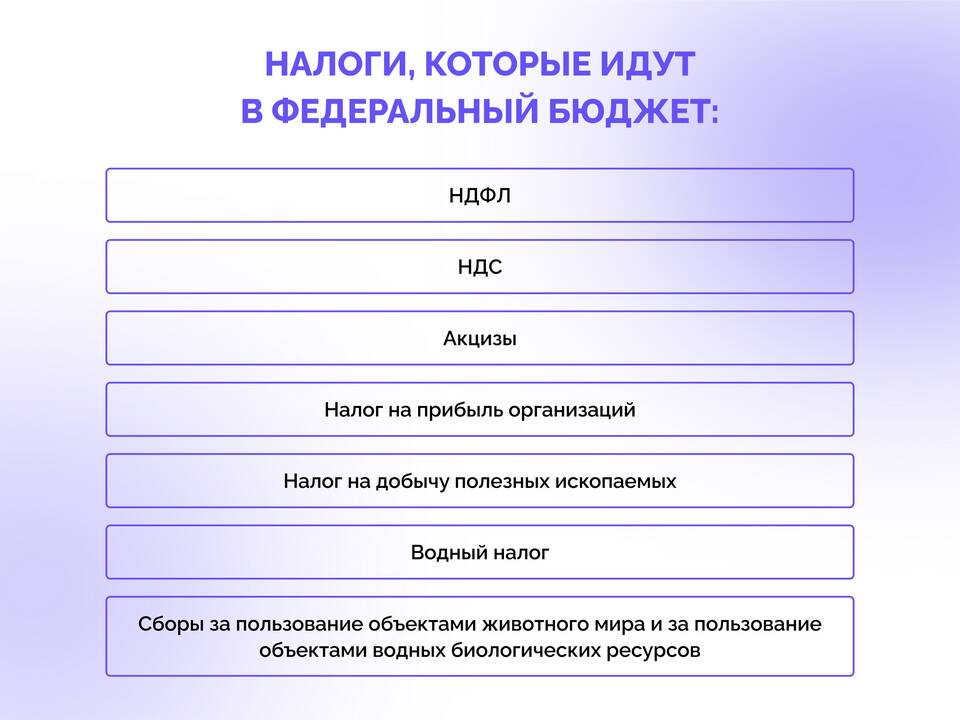

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Налог на имущество физических и юридических лиц

- Транспортный налог

- Земельный налог

- Налог на добычу полезных ископаемых

Примеры прямых налогов в России

- НДФЛ по ставке 13% для резидентов

- Налог на прибыль организаций - 20%

- Налог на имущество организаций - до 2,2%

- Транспортный налог (зависит от мощности двигателя)

Отличие прямых налогов от косвенных

| Критерий | Прямые налоги | Косвенные налоги |

| Носитель налога | Собственник дохода/имущества | Потребитель товара/услуги |

| Объект обложения | Доход или имущество | Оборот по реализации |

| Возможность переложения | Невозможно переложить | Перекладывается на потребителя |

Преимущества прямых налогов

- Справедливость (учет платежеспособности)

- Стабильность поступлений в бюджет

- Возможность прогрессивного налогообложения

- Прозрачность механизма взимания

Недостатки прямых налогов

- Сложность администрирования

- Возможность уклонения

- Необходимость декларирования доходов

- Высокие затраты на сбор

Прямые налоги играют важную роль в налоговых системах большинства стран, обеспечивая значительную часть доходов бюджета и выполняя регулирующую функцию экономики. Их доля в общей налоговой нагрузке зависит от модели налоговой политики государства.