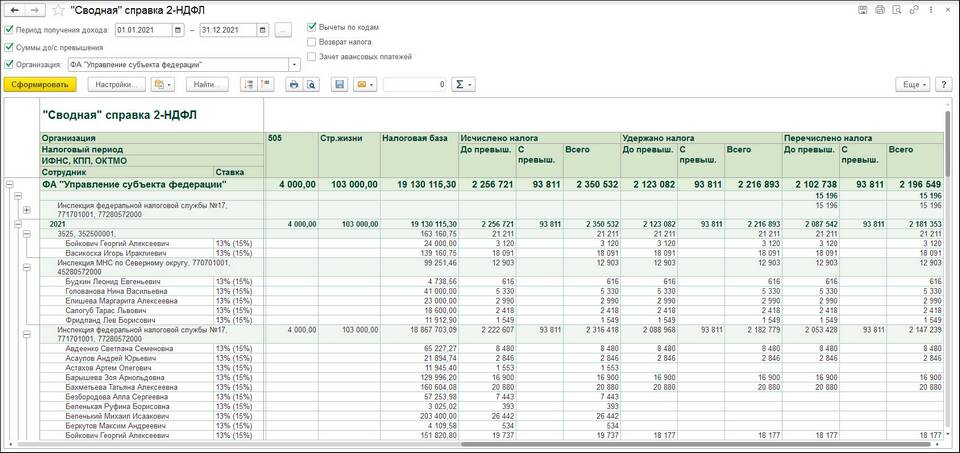

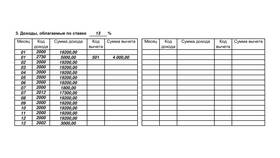

Код 2300 в справке 2-НДФЛ обозначает доходы в виде материальной выгоды от экономии на процентах за пользование заемными средствами. Этот код используется налоговыми агентами при отражении особого вида налогооблагаемого дохода физического лица.

Содержание

Когда применяется код 2300

| Ситуация | Пример |

| Процент по займу ниже 2/3 ставки ЦБ | Займ сотруднику под 3% при ставке ЦБ 7% |

| Беспроцентный займ | Выдача займа работнику без процентов |

| Льготные кредитные условия | Корпоративные программы кредитования |

Как рассчитывается материальная выгода

Формула расчета:

- Определяется ставка ЦБ на дату получения дохода

- Вычисляется 2/3 от этой ставки

- Сравнивается с фактической ставкой по займу

- Разница умножается на сумму займа и период пользования

Особенности налогообложения

| Аспект | Характеристика |

| Налоговая ставка | 35% (для рублевых займов) |

| Момент признания дохода | Последний день каждого месяца пользования займом |

| Отчетность | Отражение в 2-НДФЛ с кодом 2300 |

Исключения и особые случаи

- Не облагаются займы на покупку жилья (при определенных условиях)

- Освобождение для займов, выданных на предпринимательские цели

- Особый порядок для валютных займов (код 2400)

Как отражается в справке 2-НДФЛ

- Указывается в разделе 3 "Доходы, облагаемые по ставке 35%"

- Сумма рассчитывается за каждый месяц отдельно

- Налог удерживается при ближайшей выплате денежных средств

- Должен быть указан месяц получения дохода

Практическое значение

Код 2300 позволяет налоговым органам контролировать налогообложение материальной выгоды от экономии на процентах. Работодателям и налоговым агентам важно правильно рассчитывать и своевременно отражать такие доходы, чтобы избежать штрафных санкций. Для работников понимание этого кода помогает проверить корректность начисления НДФЛ.