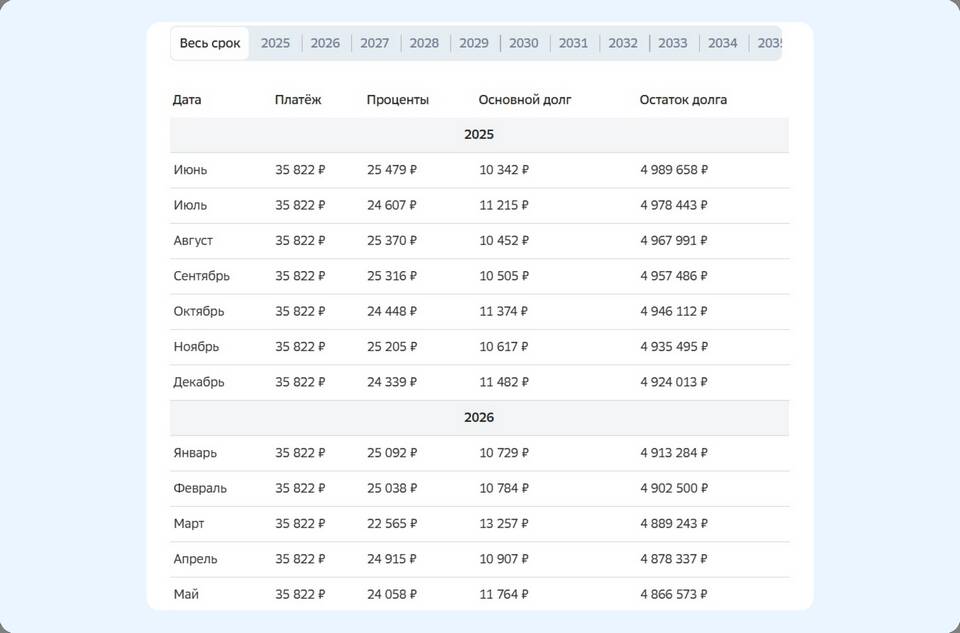

| Характеристика | Описание |

| Принцип работы | Сумма основного долга уменьшается, срок кредита сохраняется |

| Эффект | Ежемесячный платеж становится меньше |

| Выгодность | Меньшая общая переплата по кредиту |

- Изучите ипотечный договор на предмет условий досрочного погашения

- Уточните в банке остаток задолженности и порядок пересчета

- Рассчитайте желаемую сумму досрочного погашения

- Убедитесь в отсутствии комиссий за досрочное погашение

- Подайте заявление в банк о частичном досрочном погашении

- Укажите в заявлении вариант "с уменьшением платежа"

- Внесите средства на счет в установленный срок

- Получите новый график платежей

| Метод | Особенности |

| Лично в отделении | Требуется паспорт и договор |

| Через интернет-банк | Электронное заявление с подтверждением |

| По телефону | Только для некоторых банков |

- Минимальная сумма обычно от 10-50 тыс. рублей

- Оптимально вносить крупные суммы для заметного эффекта

- Используйте ипотечные калькуляторы для расчета

- Учитывайте изменение процентной ставки при рефинансировании

- Правильность нового графика платежей

- Фактическое списание средств

- Изменение остатка долга

- Отражение операции в кредитной истории

| Преимущества | Недостатки |

| Снижение ежемесячной нагрузки | Общая переплата выше, чем при сокращении срока |

| Гибкость в управлении бюджетом | Меньшая экономия на процентах |

| Возможность адаптации к изменению доходов | Требует дисциплины в дальнейших погашениях |

Досрочное погашение ипотеки с уменьшением платежа подходит заемщикам, которые хотят снизить текущую финансовую нагрузку. Для максимальной выгоды рекомендуется комбинировать этот способ с периодическим сокращением срока кредита.