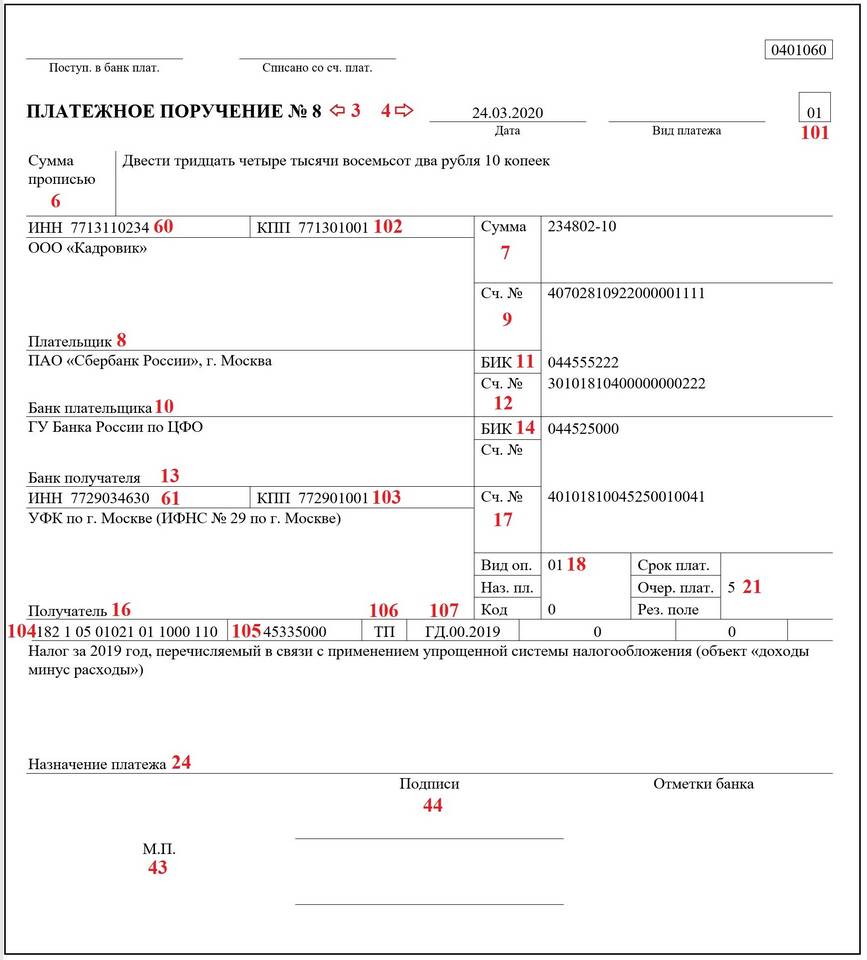

Налогоплательщики, выбравшие упрощенную систему налогообложения с объектом "Доходы", обязаны уплачивать установленные законом платежи. Рассмотрим полный перечень обязательных выплат и порядок их расчета.

Содержание

Основные платежи при УСН "Доходы"

| Платеж | Ставка | База расчета |

| Налог УСН | 1-6% (зависит от региона) | Все полученные доходы |

| Страховые взносы | 30% от ФОТ | Фонд оплаты труда |

| Торговый сбор | Зависит от региона | Площадь торгового объекта |

Порядок расчета налога УСН

- Учитываются все поступления на расчетный счет и в кассу

- Применяется выбранная ставка (обычно 6%)

- Уменьшается на сумму уплаченных страховых взносов

- Платится поквартально авансовыми платежами

Сроки уплаты налогов и взносов

- Авансовые платежи по УСН:

- За 1 квартал - до 25 апреля

- За полугодие - до 25 июля

- За 9 месяцев - до 25 октября

- Годовой налог - до 31 марта следующего года

- Страховые взносы - ежемесячно до 15 числа

Как уменьшить налог на страховые взносы

| Категория плательщика | Максимальное уменьшение |

| ИП без работников | На 100% суммы взносов |

| ИП с работниками | До 50% от суммы налога |

| ООО | До 50% от суммы налога |

Дополнительные платежи для отдельных видов деятельности

- Патентная система (для определенных видов бизнеса)

- НДС (при импорте или по договорам с НДС)

- Водный налог (при использовании водных ресурсов)

- Земельный налог (при владении земельными участками)

Что не облагается при УСН "Доходы"

Не включаются в налогооблагаемую базу:

- Займы и кредиты

- Возвраты от поставщиков

- Депозитные вклады

- Имущественные вклады в уставный капитал

УСН "Доходы" предполагает минимальную налоговую нагрузку, но требует строгого учета всех поступлений и своевременной уплаты налогов. Правильное применение положений налогового кодекса позволяет законно оптимизировать платежи в бюджет.